С 18 февраля 2020 года сроки обязательного хранения бухгалтерских документов существенно изменились по целому ряду позиций. В соответствии с приказом Федерального архивного агентства №236 от 20 декабря 2019 года, документы бухучета и отчетности, подлежащие хранению, вынесены в особый перечень.

Что такое бухгалтерские документы

Бухгалтерские документы - один из самых подотчетных видов документов, хранение которых регламентируется на высшем уровне. Сведения, которые содержатся в оформленных компанией или контрагентами документах, могут быть основой для ведения бухгалтерского учета и отчетности. Именно первоисточники проверяются различными инстанциями и являются основой ведения документооборота.

Все происходящие в организации хозяйственные операции необходимо должным образом задокументировать, как того требует Закон о бухгалтерском учете. Именно бухгалтерские бумаги являются письменным подтверждением совершения тех или иных операций в компании. И как бы активно не внедрялся электронный документооборот, отказаться от использования традиционного бумажного носителя в ближайшей перспективе вряд ли удастся.

Бухгалтерские документы классифицируются по назначению, порядку, месту и способам составления. Так, основанием для ведения бухгалтерских записей служат первичные документы бухучета. Так называемая "первичка" составляется поставщиком товара/услуги в момент осуществления хозяйственной операции и подтверждает сам факт ее совершения. Первичные бухгалтерские документы нужны не только для ведения бухучета, но и для расчета объема налоговых обязательств.

Товарные чеки и накладные, кассовые отчеты, квитанции, расчетно-платежные ведомости, выписки с банковского счета, акты выполненных работ — все эти документы печатаются на бумаге и хранятся в архиве в течение установленного срока. Отсутствие запрашиваемых документов может создать серьезные финансовые проблемы для предприятия и вызвать дополнительные вопросы со стороны налоговиков.

Помимо "первички", бухгалтерия курирует распорядительные документы (приказы, доверенности и т.п.), сводные (ведомости, кассовые отчеты и т.п.), а также другие внутренние и внешние документы.

В качестве руководства к действию можно использовать перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения.

Зачем хранить бухгалтерские документы

Всю работу отделов бухгалтерии и делопроизводства в России координирует Федеральное архивное агентство (Росархив). Это же ведомство составляет методические указания для участников системы документооборота, создает правила движения и хранения бухгалтерских документов.

Ответственность за состояние первичных и прочих документов бухгалтерского учета и отчетности возложена на ответственное лицо из отдела бухгалтерии. Если происходит смена ответственных лиц, это сопровождается составлением соответствующего акта приема-передачи.

Многие задаются вопросом, почему срок хранения бухгалтерских документов в 2020 году по ключевому ряду позиций составляет как минимум 5 лет? Почему нельзя уничтожить документы по завершении отчетного периода? Ответ на этот вопрос очевиден: упомянутые выше документы нужны не только для учета и составления бухгалтерской отчетности, именно по ним в случае необходимости проводится проверка контролирующими органами.

Если на момент выездной проверки (а она может захватить три календарных года, предшествующих году, когда назначена проверка) необходимой документации в организации не окажется, то на организацию и ответственное лицо будет наложен административный штраф в размере от 200 тыс. до 300 тысяч рублей (КоАП РФ, Статья 13.25). Чтобы избежать подобных неприятностей, следует строго соблюдать срок хранения бухгалтерских документов в организации.

Разница между перечнем Росархива и законом о хранении документов

Как уже было упомянуто выше, обязательные сроки хранения бухгалтерских документов не только установлены законом «О бухгалтерском учете» от 06 декабря 2011 года (402-й федеральный закон), но и регламентированы соответствующим Перечнем Федерального архивного агентства.

Если сравнить сроки хранения документов бухучета, указанные в таблице Росархива и Федеральном законе, то выясняется, что эти требования разные. В частности, перечнем Федерального архивного агентства предусмотрены различные сроки для бухгалтерских документов разного вида и значимости. Что же касается Федерального закона, то согласно этому законодательному акту предусмотрен пятилетний период хранения для всех бухгалтерских документов.

Невольно возникает вопрос — сколько хранить бухгалтерские документы? Чем руководствоваться? Но и тут все просто: в одном из пунктов ФЗ №402 прописано, что в основе уточнения продолжительности хранения бухгалтерской документации лежит перечень Росархива.

Сроки хранения документов

Это важно! Срок обязательного хранения начинает исчисляться с первого января года, следующего за годом, в котором документы были исполнены.

Обратите внимание! Соблюдать утвержденные Росархивом сроки должны предприятия всех организационно-правовых форм.

| Виды документов | Сроки хранения, утвержденные приказом Росархива |

|---|---|

| Стандарты бух.учета организации, формы первичных документов и прочие внутренние документы учетной политики | Не менее 5-ти лет с даты введения новых стандартов |

| Годовая бухгалтерская (финансовая) отчетность | Документы хранятся все время существования предприятия |

| Промежуточная бухгалтерская (финансовая) отчетность | Не менее 5 лет, но при отсутствии годовых документов постоянно |

| Годовые отчеты, балансы и пояснительные записки к ним | Документы хранятся все время существования предприятия |

| Промежуточная бюджетная отчетность | Не менее пяти лет, но при отсутствии годовых документов — постоянно |

| Налоговые декларации юр.лиц, ИП по всему перечню налогов | Не менее 5 лет |

| Сводные таблицы, доклады и прочие аналитические документы к годовой отчетности | 5 лет |

| Акты, протоколы, заключения и прочие документы о рассмотрении и утверждении бухгалтерской отчетности | Все время существования организации |

| Годовые отчеты о выполнении планов ФХД организации | Документы хранятся все время существования организации |

| Квартальные отчеты о выполнении планов ФХД организации | 5 лет |

| Месячные отчеты о выполнении планов ФХД организации. | Не менее 12 месяцев |

| Годовые отчеты об исполнении смет | Все время существования организации |

| Квартальные отчеты об исполнении смет | Не менее 5 лет, но при отсутствии годовых документов — постоянно |

| Годовые отчеты по бюджетным субсидиям | Документы хранятся все время существования организации |

| Полугодовые и квартальные отчеты по бюджетным субсидиям | Не менее пяти лет, а при отсутствии годовых документов — постоянно |

| Годовая финансовая отчетность группы компаний | Постоянно (до ликвидации) |

Отчетность в статистику:

|

Постоянно. 5 лет или постоянно при отсутствии годовых. Постоянно. Год или постоянно при отсутствии иной отчетности |

| Промежуточная финансовая отчетность группы компаний | Не менее 5 лет |

| Главная книга, оборотные ведомости, журналы, инвентарные списки и прочие регистры бух.учета | 5 лет |

| Акты о сдаче-приеме, квитанции, табели, банковские документы и прочие первичные учетные документы | Не менее 5 лет, а в случае возникновении разногласий — до принятия окончательного решения |

| Договоры о мат.ответственности | Не менее 5 лет со дня увольнения материально ответственного лица |

| Отчеты, планы, акты, протоколы и прочие документы о проведении проверок ФХД организации | 5 лет |

| Акты, справки и прочие документы о недостачах, присвоениях и растратах средств | Не менее 10 лет после возмещения ущерба, а в случае разбирательства — до принятия окончательного решения по делу |

Нюансы хранения бухгалтерских документов

На бухгалтерские документы приходится порядка 70-80% от общего документооборота среднестатистической организации, поэтому поместить весь архив в одном сейфе практически не представляется возможным. При этом ответственное лицо должно не только обеспечить условия для безопасного хранения документов, но и защитить их от порчи и внесения изменений. В соответствии с рекомендациями Минфина, архивную документацию следует держать в закрытых шкафах или специально оборудованной для этого комнате.

Есть и другие нюансы хранения бухгалтерских документов:

- Передача документов бухгалтерии на хранение в архив требует составления детальной описи с указанием полного перечня передаваемых бумаг;

- Действующие в организации правила хранения бух.документации должны быть прописаны в отдельном внутреннем акте, например, Положении о порядке архивирования документов. Этого требует действующее законодательство;

- Срок хранения бухгалтерских документов в организации может быть продлен, например, при проведении экспертизы их ценности, однако сокращать время обязательного хранения запрещено;

- На бухгалтерии лежит ответственность не только за должное хранение документации, но и за своевременное ее уничтожение в соответствии с предъявляемыми требованиями.

Уничтожение документов с истекшим сроком

Мероприятия по утилизации устаревших бухгалтерских документов должны проводиться с соблюдением особых процедур. Так, для начала необходимо провести экспертизу ценности документов, подлежащих уничтожению. Ее проводит специально сформированная экспертная комиссия, утвержденная руководителем организации. Далее составляется акт на уничтожение архивной документации.

Описывать в акте каждое дело нет необходимости — достаточно указать общее количество документов, сроки обязательного хранения, дату завершения делопроизводства и дату составления самого акта.

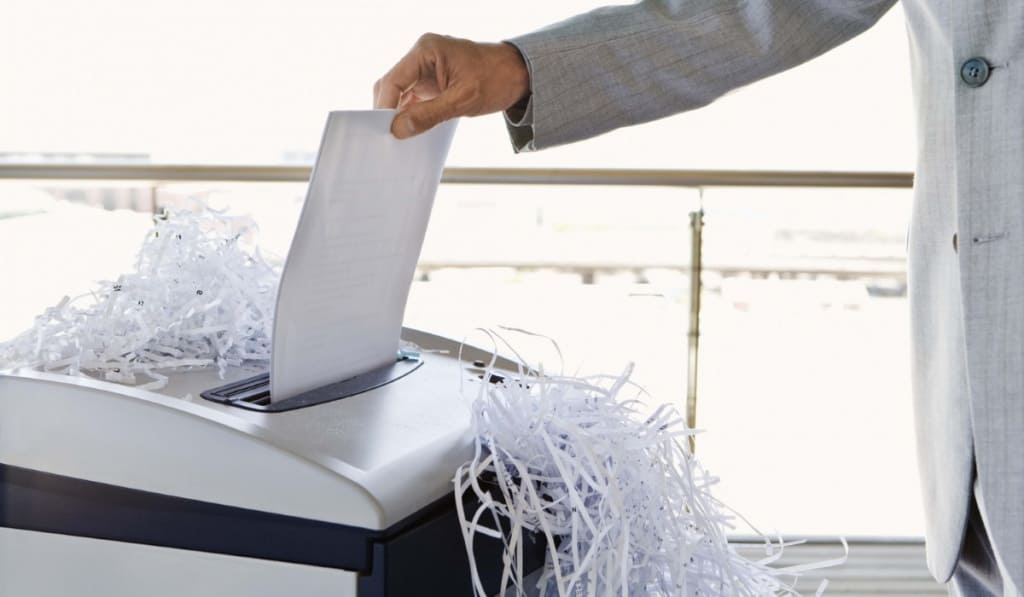

Сами способы уничтожения устаревшей документации в законе не прописаны. Но так как на момент подписания акта экспертной комиссией эти бумаги никакой ценности для организации и контролирующих органов уже не представляют, они являются обыкновенным бумажным мусором, который можно просто:

- сжечь;

- уничтожить при помощи шредера;

- отправить на переработку в пункт приема вторсырья

Последний вариант наиболее рационален, поскольку не только избавляет сотрудников компании от лишнего труда, но и позволяет выручить за макулатуру некоторую денежную сумму (при внушительном объеме бумаги).